2023年我国医疗器械外贸形势分析与展望

2023年,在全球贸易发展形势低迷,国际环境复杂严峻,疫情平稳转段带来防疫类医疗产品需求快速回落的背景下,我国医疗器械进出口贸易总体呈现下滑趋势。据中国医药保健品进出口商会统计数据显示,2023年,中国医疗器械对外贸易总额为831.30亿美元,同比下降14.18%;其中,出口额为455.25亿美元,同比下降22.80%;进口额为376.05亿美元,同比微降0.77%。全年实现贸易顺差79.2亿美元。

一

出口常态化回归,市场多元化发展

尽管2023年我国医疗器械出口下滑受多重因素叠加影响,但最为显著的因素依旧为防疫物资产品国际需求锐减。据医保商会统计,2023年我国防疫物资五大类产品(口罩、防护服、有创呼吸机、红外线人体测温仪、新冠肺炎诊断试剂)出口额为38.83亿美元,在医疗器械出口占比8.53%,同比大幅下滑75.73%。若剔除防疫物资出口影响,我传统医疗器械产品出口416.42亿美元,同比微降3.08%。与疫情前2019年360.71亿美元的出口额相比,2023年我国医疗器械出口依旧保持了26.21%的增幅。可见,在逐渐消除了疫情催生的防疫物资出口影响后,我国医疗器械出口逐渐回归常态化,并依旧奋力前行。

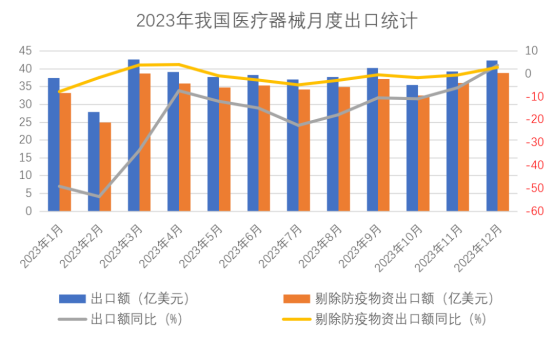

从月度出口数据分析,受2022年第一季度新冠检测试剂出口额基数较大,以及1、2月份疫情和春节假期等因素影响,2023年前三个月我国医疗器械单月出口跌幅较为显著;4-7月的单月同比降幅持续创新低,主要是欧美市场去库存,国际采购意愿低迷;自8月份以来,单月出口同比降幅逐渐收窄;至12月份,在防疫物资出口影响基本消除、国际客户主动补库存等积极因素的作用下,我国医疗器械终于实现单月出口正增长,同比增长3.65%。

数据来源:中国医药保健品进出口商会根据中国海关数据统计,下同

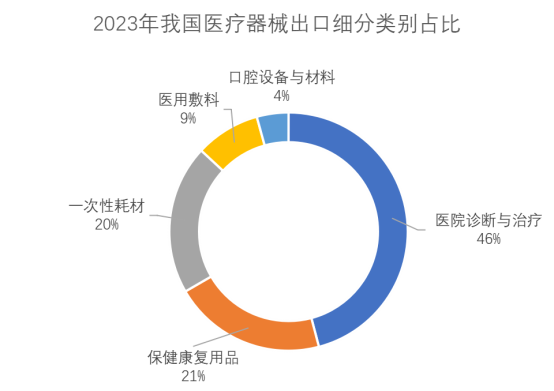

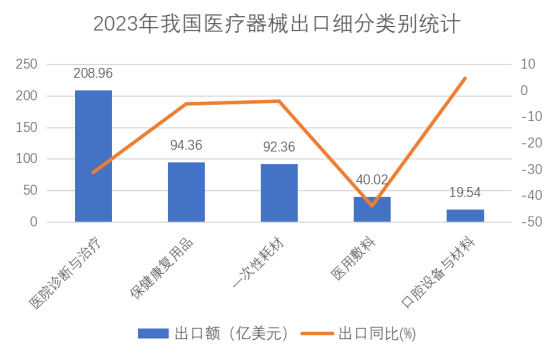

从医疗器械主要细分类别的出口情况来看,除口腔设备与材料类产品出口额同比增长了4.67%外,其余类别均有不同程度下滑。其中,以医用敷料出口额下滑最为显著,同比下降了43.95%,这一方面是受防疫物资出口锐减的影响(口罩出口同比下降73%,防护服出口同比下降33.4%),另一方面,国际市场需求不旺,行业内卷加剧,从出口量价关系看,2023年医用辅料出口量同比下降了18.7%,出口价格同比下降31.1%,价格下跌的影响不可小觑;医院诊断与治疗产品出口降幅次之,同比下降了31.25%,这主要是受在该类别中出口额排名第二的新冠肺炎诊断试剂(海关编码:38221900)同比大幅下滑84.9%拖累;保健康复用品出口呈现量增价减的态势,受出口价格同比下降6.9%的拖累,出口额同比下降了5.08%;一次性耗材则是在导管、插管、注射器等低值耗材出口量下滑的影响下,出口呈现量减价增的态势,出口额同比下降了4.03%。

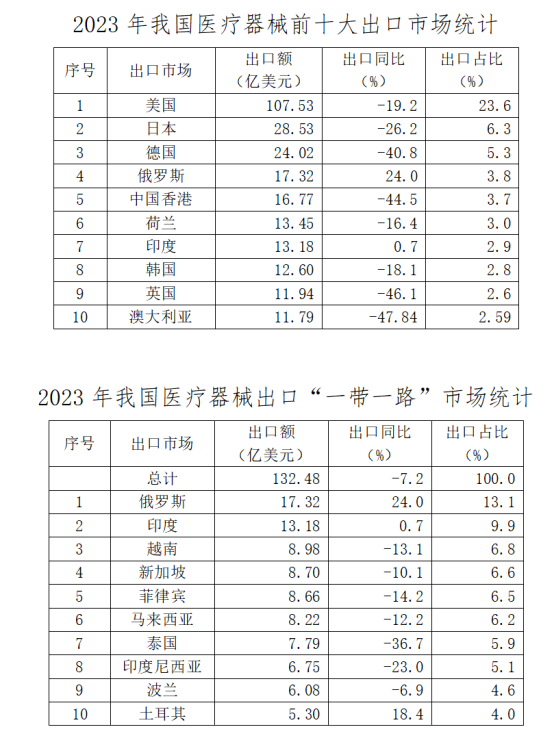

2023年,欧美日等发达国家地区依旧为我国医疗器械主要出口市场。美国作为我医疗器械最大出口伙伴国,市场份额占比高达23.6%,日本位列第二,市场份额为6.3%,而欧盟市场占全球份额的17.6%,其中德国、荷兰均列入我前十大出口伙伴国。但在欧洲需求不振、欧美持续推行“CHINA+”政策并不断挑起贸易摩擦,以及防疫物资需求回落等因素影响下,我对欧美日等发达国家市场出口显著下滑。

另一方面,随着新兴市场对我医疗器械需求不断增长,以及我企业持续加大市场多元化拓展,我医疗器械对以“一带一路”国家为代表的新兴市场出口占比不断提升。2023年,我国医疗器械对“一带一路”市场(64国)出口了132.48亿美元,占全球市场份额的29.10%,该比重较2022年提高了4.8个百分点。此外,2023年我国医疗器械前十大出口市场累计出口占比已从2018年的62.35%下降到56.5%,也可看出市场多元化发展效应逐渐显现。

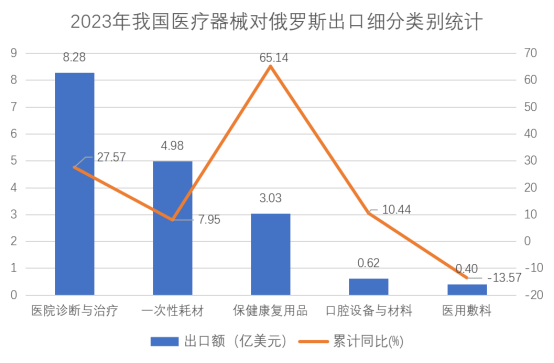

值得关注的是,俄罗斯继2022年首次挤进我医疗器械出口前十大市场后,2023年已位列我医疗器械第四大出口伙伴国。除医用敷料对俄出口同比下降外,其他四大类细分产品类别对俄出口均实现增长,其中保健康复用品出口同比增幅高达65.14%。

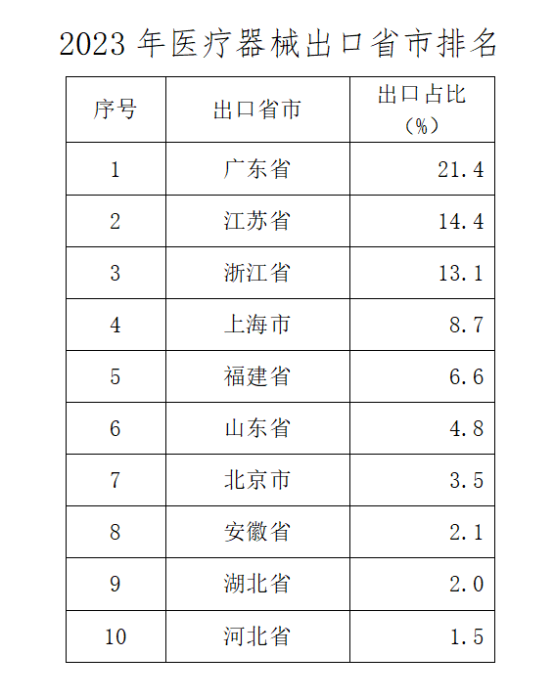

2023年,我国医疗器械出口省市依旧保持较高集中度。广东省、江苏省和浙江省作为我医疗器械出口前三甲,累计出口约占全国“半壁江山”。前十位出口省市累计出口额占比近八成。

二

进口市场集中度高,国产替代影响显现

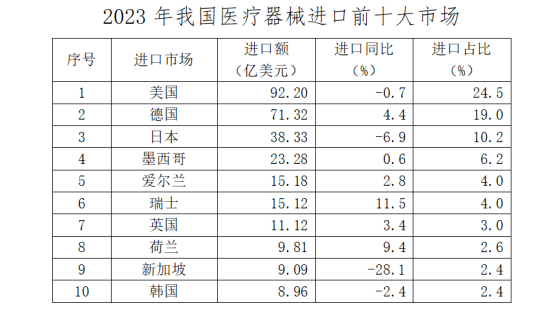

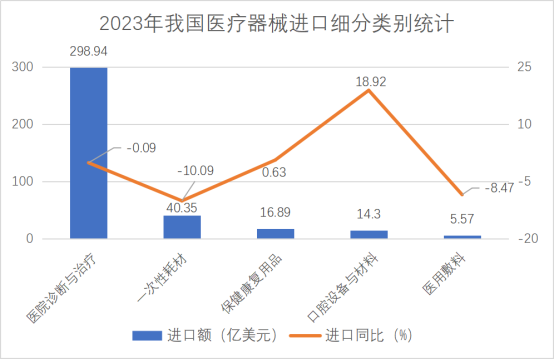

2023年,我国医疗器械进口额为376.05亿美元,同比微降0.77%。美国、德国、日本依旧为我医疗器械前三大进口来源国,一半以上的进口医疗器械均来自此三大市场。进口产品以检测试剂、高值耗材、高端医学装备及关键零部件等为主,其中,进口增幅较大的产品包括牙齿固定件(40.6%)、心脏起搏器(38.1%)、肾脏透析设备(38.8%)等。随着我国国产替代和集采政策不断推进,部分影像诊断设备、耗材等产品国产化率逐渐提升,而进口下降较为显著,如内窥镜、X射线断层检查仪、彩色超声波诊断仪、成套的核磁共振成像装置等产品连续两年进口额降幅超过10%;隐形眼镜片、血管支架等产品也连续两年进口下滑。

三

我国医疗器械国际化发展趋势展望

当前,世界经济复苏缓慢且不均衡,全球贸易形势有所改善但风险犹存,世界范围内的地缘政治紧张、通胀前景仍不确定、全球供应链“区域化”“扁平化”重塑、贸易保护主义抬头、贸易摩擦加剧,以及2024年的全球“超级大选年”对世界格局将产生深远影响。总体上,我国外贸发展面临的外部形势将会更加复杂严峻。

与此同时,我们也看到,我国医疗器械国际化发展存在诸多有利因素。首先,近年来,围绕医疗器械特别是高端医械的研发、审批、准入等环节,国家不断出台支持扶持政策,鼓励医疗器械的研发与创新,加速关键核心技术的攻关,突破技术装备的瓶颈,以实现高端医疗器械的自主可控。在政策助推下,创新成果不断涌现。自2014年以来,国家药监局已批准250个创新医疗器械上市,每年批准产品数量呈上升趋势。2023年,国家药监局批准了61个创新医疗器械上市,涵盖高值耗材、医用设备、IVD试剂,并且多个产品为国内甚至全球首创产品。此外,频出的“国产替代”支持政策更是为国产医疗器械快速发展提供了动力。

在行业发展步入“快车道”,迎来高质量发展黄金期的同时,企业出海热情高涨,成功出海的医疗器械企业正如泉涌一般不断出现。据证券时报报道,2023年,不少医疗器械公司海外业务增速超过30%,以此带动了公司整体业绩的提升。而国际化领军企业和先行者,更是通过海外并购或本地化生产加速国际化布局。如2023年,迈瑞医疗收购了德国DiaSys,构建全球供应链平台,布局海外本地供应;乐普医疗在马来西亚投资建厂,预计今年四季度投产;圣湘医疗与印尼UBC签署备忘录,将引进圣湘生物分子诊断技术,在印尼本地化生产;振德医疗在肯尼亚和墨西哥投资建厂,本地化生产一次性医用耗材与设备,肯尼亚工厂预计今年一季度投产……

医疗器械企业在出海上不断取得新进展时,政策面更是积极支持企业“走出去”。2023年底,工业和信息化部、国家卫生健康委在北京联合召开推进医疗装备发展应用领导小组工作会议,强调继续支持医疗创新、共同推动优秀医疗装备“走出去”。

可以看到,国际化发展已成为管理层和产业界的共识。尽管短期内外部环境存在一定不确定性,但我国医疗器械国际化在产业、政策的内生动力下,仍将不断提升竞争力,实现可持续、高质量发展。

(作者:中国医保商会 医疗器械部 荣嫡)

联系方式

地址:中国(上海)自由贸易试验区 外高桥美约路222号五楼501室

邮 编:200131

传 真:58661522

电 话:58661516

邮 箱:mdta@mdta.org.cn

下载专区

相关链接

©2018 上海浦东医疗器械贸易行业协会

沪ICP备19039930号-1 沪公网安备31019002000210号 互联网药品信息服务资格证书编号:(沪)-非经营性-2022-0001

技术支持:维程教育

loading......

loading......